Nach einem Rückgang in der ersten Hälfte des Jahres 2024 erholten sich die Elektronikverkäufe im dritten Quartal 2024 und stiegen um 8 % im Vergleich zum Vorquartal, wobei für das vierte Quartal 2024 ein Anstieg von 20 % im Vergleich zum Vorquartal prognostiziert wird. Die IC-Verkäufe stiegen im dritten Quartal 2024 ebenfalls um 12 % im Vergleich zum Vorquartal und werden im vierten Quartal 2024 voraussichtlich um weitere 10 % steigen. Insgesamt wird für 2024 ein Anstieg der IC-Verkäufe um über 20 % prognostiziert, was hauptsächlich auf Speicherprodukte zurückzuführen ist, die von allgemeinen Preissteigerungen und einer starken Nachfrage nach Speicherchips für Rechenzentren profitieren.

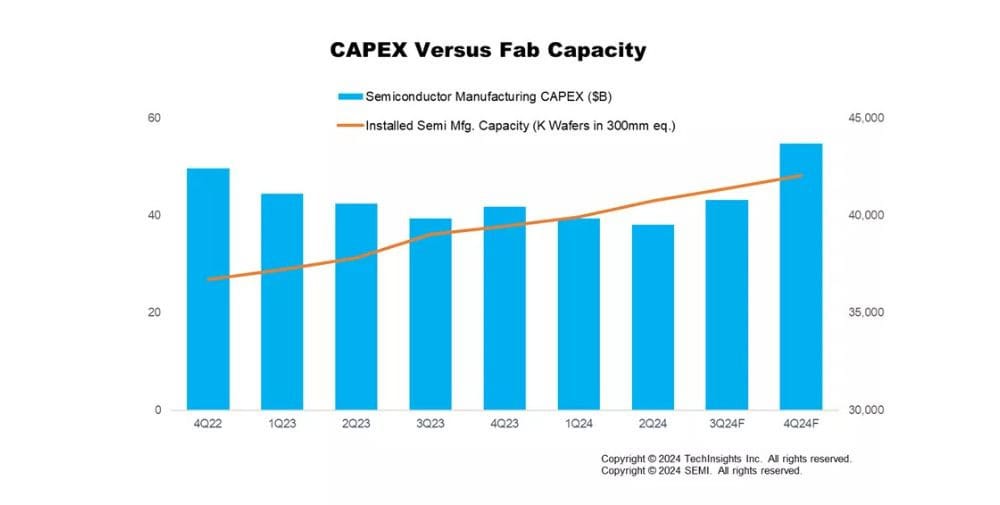

Ähnlich wie bei den Elektronikverkäufen gingen die Investitionen in Halbleiter (CapEx) in der ersten Hälfte des Jahres 2024 zurück, aber ab dem dritten Quartal 2024 kehrt sich der Trend zum Positiven. Die Investitionen in speicherbezogene CapEx steigen im dritten Quartal 2024 um 34 % im Vergleich zum Vorquartal und um 67 % im Vergleich zum Vorjahr, was die Verbesserung auf dem Markt für Speicher-ICs im Vergleich zum gleichen Zeitraum des Vorjahres widerspiegelt. Im vierten Quartal 2024 wird ein Anstieg der Gesamtinvestitionen um 27 % gegenüber dem dritten Quartal 2024 und um 31 % im Jahresvergleich erwartet, wobei die speicherbezogenen Investitionen mit 39 % im Jahresvergleich an der Spitze dieses Wachstums stehen.

Das Segment der Halbleiter-Kapitalausrüstung ist weiterhin stark und entwickelt sich aufgrund erheblicher Investitionen aus China und höherer Ausgaben für Speicher mit hoher Bandbreite und fortschrittliche Verpackung besser als erwartet. Die Ausgaben für Wafer-Fab-Ausrüstung (WFE) stiegen im dritten Quartal 2024 um 15 % im Jahresvergleich und um 11 % im Quartalsvergleich. Die Investitionen Chinas spielen weiterhin eine bedeutende Rolle auf dem WFE-Markt. Darüber hinaus verzeichneten sowohl das Test- als auch das Montage- und Verpackungssegment im dritten Quartal 2024 beeindruckende Zuwächse von 40 % bzw. 31 % im Vergleich zum Vorjahr, und dieses Wachstum wird sich voraussichtlich auch im weiteren Verlauf des Jahres fortsetzen.

Im dritten Quartal 2024 erreichte die installierte Wafer-Fab-Kapazität 41,4 Millionen Wafer pro Quartal (in 300-mm-Wafer-Äquivalent) und wird voraussichtlich im vierten Quartal 2024 um 1,6 % steigen. Die Kapazität im Zusammenhang mit Foundry und Logik weist weiterhin stärkere Zuwächse auf und wächst im 3. Quartal 2024 um 2,0 %. Für das 4. Quartal 2024 wird ein Anstieg um 2,2 % prognostiziert, der auf die Kapazitätserweiterung sowohl für fortgeschrittene als auch für ausgereifte Knoten zurückzuführen ist. Die Speicherkapazität stieg im dritten Quartal 2024 um 0,6 % und wird voraussichtlich im vierten Quartal 2024 das gleiche Wachstumstempo beibehalten. Dieses Wachstum wird durch die starke Nachfrage nach High Bandwidth Memory (HBM) angetrieben, wird jedoch teilweise durch Prozessknotenübergänge ausgeglichen.

„Das Segment der Halbleiter-Kapitalausrüstung weist weiterhin eine Wachstumsdynamik auf, die in diesem Jahr durch starke Investitionen aus China und höhere Ausgaben für fortschrittliche Technologien gestützt wird“, sagte Clark Tseng, Senior Director of Market Intelligence bei SEMI. “Darüber hinaus unterstreicht die anhaltende Erweiterung der Fab-Kapazitäten, insbesondere in den Segmenten Foundry und Logik, das Engagement der Branche, die wachsende Nachfrage nach fortschrittlichen Halbleitertechnologien zu decken.“

„2024 hat zwei Seiten der Halbleiterindustrie gezeigt“, sagte Boris Metodiev, Director of Market Analysis bei TechInsights. ‚Während die Märkte für Verbraucher-, Automobil- und Industriegüter zu kämpfen hatten, hat sich die KI gut entwickelt und die durchschnittlichen Verkaufspreise für Speicher- und Logikprodukte in die Höhe getrieben. Da die Zinssätze bis 2025 sinken, wird sich die Verbraucherstimmung voraussichtlich verbessern, was größere Anschaffungen fördert und sowohl den Verbraucher- als auch den Automobilmarkt unterstützt.‘

Der Semiconductor Manufacturing Monitor (SMM)-Bericht liefert umfassende Daten zur weltweiten Halbleiterindustrie. Der Bericht hebt wichtige Trends hervor, die auf Branchenindikatoren wie Kapitalausstattung, Produktionskapazität sowie Halbleiter- und Elektronikverkäufen basieren, und enthält eine Prognose für den Markt für Kapitalausstattung. Der SMM-Bericht enthält außerdem Quartalsdaten aus zwei Jahren und einen Ausblick auf ein Quartal für die Lieferkette der Halbleiterfertigung, einschließlich führender IDM-, Fabless-, Foundry- und OSAT-Unternehmen. Ein SMM-Abonnement umfasst Quartalsberichte.

Über SEMI

SEMI® ist der globale Branchenverband, der über 3.000 Mitgliedsunternehmen und 1,5 Millionen Fachleute weltweit in der Lieferkette für Halbleiter- und Elektronikdesign und -fertigung miteinander verbindet. Wir beschleunigen die Zusammenarbeit der Mitglieder bei der Suche nach Lösungen für die größten Herausforderungen der Branche durch Lobbyarbeit, Personalentwicklung, Nachhaltigkeit, Lieferkettenmanagement und andere Programme. Unsere SEMICON®-Ausstellungen und -Veranstaltungen, Technologie-Communities, Standards und Marktinformationen tragen dazu bei, das Geschäftswachstum unserer Mitglieder und Innovationen in den Bereichen Design, Geräte, Ausrüstung, Materialien, Dienstleistungen und Software voranzutreiben und ermöglichen intelligentere, schnellere und sicherere Elektronik.

– – – – –

Weiterführende Links

👉 www.semi.org

👉 Semiconductor Manufacturing Monitor

Grafik: SEMI (www.semi.org) und TechInsights (www.techinsights.com), November 2024